É com particular prazer que apresento no Blogue Ventos do Norte uma análise do Fernando Aniceto, aluno do 3.º Ano de GP, relativo a uma publicação de referência na área do Shipping - "Review Of Maritime Transport 2021" (UNCTAD, Nações Unidas).

Saliento igualmente a dinâmica dos alunos da ENIDH envolvidos na elaboração do blogue - seabornmagazine.blogspot.com - onde são analisadas algumas notícias importantes a nível sectorial. Parabéns por essa iniciativa.

_________________________________________________________

RMT through a student's eye - Chapter 1

Este relatório, lançado anualmente pela United Nations Conference on Trade and Development (UNCTAD), é de imensa relevância para o setor marítimo, facultando-nos uma vasta análise das decorrentes mudanças, tanto estruturais quanto cíclicas, que afetaram o comércio marítimo, os portos e a navegação, em complemento de uma valiosa coleção de informações estatísticas, do ano em questão.

Sendo que este relatório cobre dados e eventos entre Janeiro de 2020 a Junho de 2021, estes serão os dados oficiais, e alvos de grandes análises e críticas por todos os profissionais do setor até uma próxima edição.

Com este artigo, será apresentada uma análise sintetizada, dos dados mais interessantes sobre a atualidade do setor marítimo mundial. Não serão abordados todos os tópicos com tanta exaustão analítica.

Esta revisão do documento, terá como título de “RMT through a student's eye” e irá ser dividida em 6 partes distintas, com o intuito de uma melhor organização dos dados, e uma leitura menos extensa, sendo que cada uma das partes corresponderá respetivamente a cada um dos capítulos do RMT 2021.

Esta edição do RMT, é marcada pela revitalização e adaptação do setor logístico, marítimo e portuário à realidade pós pandemia e ao início das disrupções nas cadeias logísticas a nível global, fazendo sempre referência às conclusões desta crise social e sanitária e das perspetivas futuras para o transporte marítimo.

Capítulo 1– Desenvolvimento do Comércio Marítimo a nível global

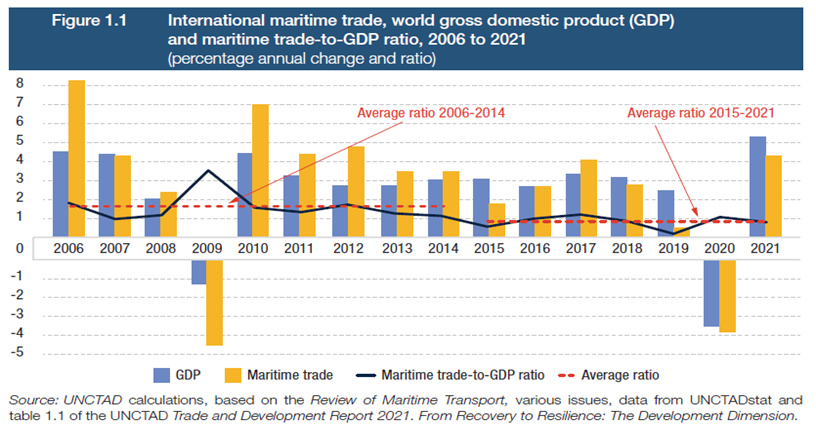

Numa antevisão ao ano de 2020, o comércio marítimo sofreu uma queda de 3,8%, tendo por causa principal o choque inicialmente sentido, derivado da natural incerteza do progresso da pandemia.

Esta queda teve um momento de inflexão mais perto do fim do ano de 2020, e já com uma previsão para um aumento em 4,3% para o ano de 2021, tal como uma estabilidade deste crescimento pelos anos de 2022 a 2026, marcados como é óbvio por um certo receio e incerteza.

Apesar desta “queda não ter sido tão grande como esperada”, está muito bem frisado no RMT que, esta pandemia teve um papel de “transformação” no setor.

“Maritime Trade trade fell in 2020 but fared better than initially feared”

“The medium- and longer-term prospects remain uncertain: the upturn will be directed by the future path of the pandemic and the associated lockdowns and restrictions.”

Fonte: Review of maritime transport 2021, páginas 27 e 34 respetivamente, by UNCTAD.

Ao analisarmos o impacto do COVID-19 nos diferentes segmentos de mercado, entendemos que houve uma reação distinta entre cada tipo de carga. O tanker shipping, foi sem dúvida o mais afetado, sendo que tanto no dry bulk e na carga contentorizada, se observou um impacto menos negativo.

Dando uma especial atenção à carga contentorizada, que apenas apresentou um decréscimo de 1,1%.

Após o choque inicial da pandemia, os volumes de carga voltaram a atingir os valores habituais, graças a um fator muito importante, foi possível registar valores da procura não tão negativos, nomeadamente as ajudas do governo, um pacote de medidas totalmente dedicado a recuperar o nível de consumo, os “Stimulus Packages”.

Analisando o comércio pelas principais rotas do comércio de carga contentorizada a nível mundial (E/W), podemos confirmar que cada vez mais se acentua o desequilíbrio nos fluxos, entre os pontos de cada rota.

A Rota do Extremo Oriente, com previsões para 2021, apresenta um crescimento nas trocas comerciais entre a Ásia e a América do Norte em 9,1%, já quanto à Rota Transatlântica podemos observar um crescimento em 5,2% e por fim na Rota Transpacífica houve também um crescimento, sendo este o maior, em 13,4%.

A agitação provocada pelo COVID-19, em conjunto com outro dos “eventos do ano” no shipping - o bloqueio do Canal do Suez - no ano de 2021, e os seus precedentes, serviram de alerta para a forma como as cadeias de abastecimento são atualmente conduzidas.

Todo este culminar de situações e constrangimentos para o comércio, obrigou-nos a tomar uma postura de gestão muito focada na resiliência, numa melhor preparação e numa análise de risco mais cuidadosa.

Também neste sentido, a pandemia, conseguiu expor ainda mais problemas já existentes na indústria, principalmente na escassez e problemas sociais ligados à mão de obra, sendo este tema de abordagem especial no capítulo 5, e as necessidades de desenvolvimento das infraestruturas.

Mas pelo lado positivo, foi através desta complexa pandemia que se aceleraram algumas das tendências que mais podem revolucionar, devido à sua imensa relevância, o transporte marítimo, sendo estas a digitalização e a automatização.

Para finalizar o 1º Capítulo do RMT 2021, foram deixadas uma série de recomendações, para ações, que devem ser consideradas como prioritárias, de forma a que, num futuro próximo seja possível alcançar a tão necessária resiliência do setor.

1ª - Vacinação à escala global/ Vacinação dos marítimos: Através dum investimento na vacinação global, e de um justo acesso às vacinas, será possível recuperar e fazer crescer a produção económica. Dando destaque aos marítimos, que devem ser considerados como uma peça chave e indispensável, tendo assim prioridade.

2ª - Revitalizar um sistema multilateral de comércio: Estando em ameaça décadas de liberalização do comércio e ações multilaterais, por restrições e protecionismos no comércio, será necessário que os países defendam e consolidem um sistema de comércio multilateral e minimizem restritividades ao comércio.

3ª - Acabar com a crise das mudanças de tripulação: De forma a assegurar trabalho digno para os marítimos, os Estados precisam de fazer esforços e assegurar que as convenções, nomeadamente a MLC da ILO e a FAL da IMO são plenamente aplicadas.

4ª - Assegurar a eficiência e a fiabilidade do transporte marítimo: Para que o transporte marítimo continue a ser um modo de transporte fiável, previsível e eficiente, será necessário um trabalho em conjunto de todas as partes interessadas na cadeia de abastecimento, o que apenas se tornará possível através de investimentos no transporte marítimo, nas infraestruturas portuárias e nas conexões com o hinterland.

5ª - Controlar os custos: Os custos de frete podem ser contidos, através de um aumento da capacidade como forma de satisfazer a procura, tornando os portos mais eficientes, melhorando o planeamento, as previsões e a visibilidade da cadeia.

6ª - Descarbonização: Existe uma crescente necessidade em explorar alternativas aos combustíveis tradicionais, de investimento de infraestruturas em terra plena e em repor antigos navios, por navios que em termos de combustível sejam mais sustentáveis.

Capítulo 2 – Transporte Marítimo e Infraestruturas

Neste 2º capítulo, é realizada uma abordagem à atual frota a nível mundial, indicando as principais tendências observadas, referindo também aspetos regulativos das mesmas e uma vasta análise dos serviços portuários.

No ano de 2020, a frota mundial de navegação comercial cresceu 3% - 99.800 navios.

Uma das preocupações cada vez mais relevantes, é o envelhecimento das frotas, uma vez que os navios mais velhos são geralmente menos eficientes e apresentam níveis de emissões mais elevados.

2.1 - Aumento da dimensão dos navios porta-contentores

Uma das tendências que se tem vindo a observar no transporte de carga contentorizada, é o aumento da dimensão dos navios, sendo o ano de 2022 já marcante, pela encomenda do maior navio porta contentores (Ever Alot), com capacidades teóricas de carga de 24,004 TEU, sendo o primeiro a ultrapassar a fasquia dos 24 mil TEU.

Cada vez mais a adoção desta estratégia, que visa alcançar economias de escala, tem tido mais aderência por parte dos operadores marítimos, desde o anúncio do revolucionário navio Triple E por parte da Maersk.

Este aumento, contudo, principalmente no ano de 2021, veio a resultar, num excesso de oferta, o “Over-Tonnaging”, que faz com que haja mais pressões, a nível das infraestruturas portuárias e de toda a logística.

2.2 - Aposta num design inovador

No mês de Dezembro de 2021, não relacionado, com um aumento dos navios, nem com o aproveitar as vantagens das economias de escala, mas sim como forma de tentar “solucionar” o crescente problema do congestionamento portuário e conseguir recuperar o nível de fiabilidade do transporte marítimo, a sempre pioneira Maersk, apostou então na homogeneidade da carga.

Esta conseguiu alcançar através de um design inovador, que permite criar uma massa uniforme de contentores pelo navio, focando-se assim em atingir ritmos de carga mais eficientes e de maneira geral melhorar toda a operação portuária.

2.3 - Orderbook

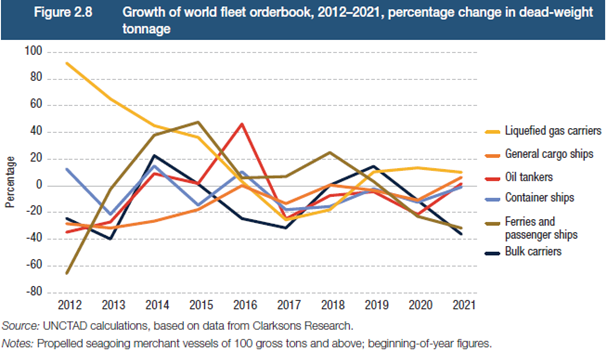

Outro dos aspetos a considerar quanto à frota, será as perspetivas de crescimento desta.

Em 2020, as entregas de navios diminuíram 12%, devido à escassez de mão-de-obra, induzida pelos confinamentos durante o primeiro semestre do ano, que perturbaram a atividade marítima/industrial.

Quando perspetivamos estas encomendas a longo prazo, podemos constatar que estas têm vindo a diminuir desde 2011, atingindo valores mínimos históricos em Janeiro de 2021 com 165,520,744 DWT.

Este registo é resultado dos constrangimentos financeiros, e duma clara incerteza sobre as futuras fontes de energia a serem utilizadas pelos navios.

Dadas as restrições de capacidade das frotas atuais e também como resposta ao aumento exorbitante das taxas de frete nos anos em análise, todo este declínio, teve uma inversão, registando-se assim uma nova onda de encomendas, principalmente, após o lançamento deste documento.

Foi então neste primeiro semestre de 2021, que o Orderbook registou os valores mais altos desde o primeiro semestre de 2014, tendo como pedidos recorde, navios porta-contentores, destacando um aumento para navios a LNG.

Complementamos este ponto, com uma notícia, que evidencia uma continuação desta tendência para encomendas de novos navios porta-contentores, destacando a seguinte frase: “...À entrada para 2021, as encomendas de porta-contentores totalizavam 238 navios e 2,5 milhões de TEU. No final de Agosto, contavam-se 619 encomendas e 5,3 milhões de TEU…”(Fonte: Transportes&Negócios), lembrando também que tal feito foi exequível, dado os lucros históricos registados pelos operadores marítimos.

2.4 - Descarbonização

Como esperado, nesta análise à frota mundial e das suas perspetivas, seria indispensável a menção a um dos tópicos mais eminentes no shipping: a descarbonização e o paradigma das mudanças energéticas.

Este tópico já não nos é desconhecido, a constante necessidade e preocupação em encontrar a solução perfeita que viesse revolucionar a forma como encaramos a sustentabilidade ambiental, sempre esteve presente.

No shipping não é diferente, no âmbito da descarbonização é essencial termos em conta os objetivos adotados em 2018 pela IMO, que vêm ao encontro do Acordo de Paris, com os seguintes objetivos propostos:

Redução das emissões de gases de estufa em pelo menos 50%, dos valores de 2008, até 2050.

Reduzir a intensidade dos níveis de carbono em pelo menos 40% até 2030, e 70% até 2050.

Apesar das fantásticas intenções, este não é um processo considerado fácil, daí haver necessidade de combinar um conjunto de medidas, a curto, médio e longo prazo, para efetivamente cumprir com as metas definidas. Sendo estas organizadas numa excelente tabela no RMT 2021.

2.5 - Transição Energética

Quanto às mudanças no paradigma energético, é essencial ter em conta a emenda ao Anexo VI da convenção MARPOL, a partir da qual, se realmente começaram a ver avanços relevantes perante a situação. Esta emenda veio pôr em ação o plano para a redução das emissões de enxofre.

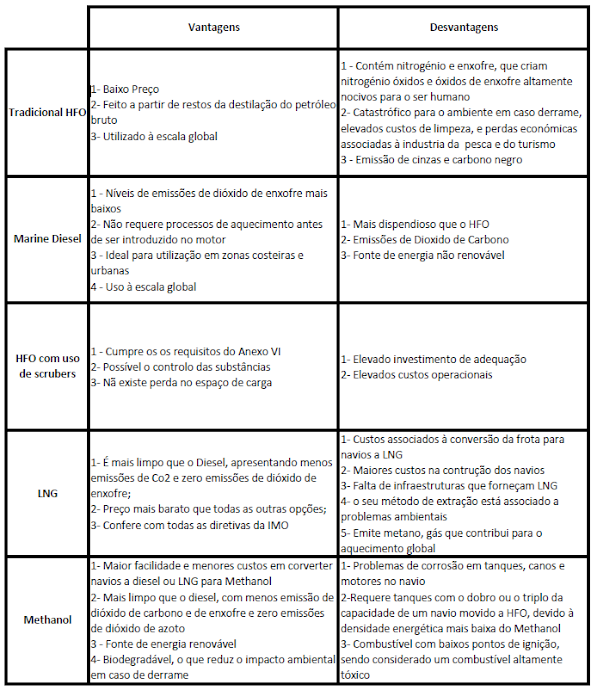

É com isto em mente que se começou a avaliar quais as alternativas viáveis ao uso do combustível tradicional, o HFO. Trazemos então, uma comparação entre os combustíveis que até agora têm sido as grandes apostas no setor marítimo: O Marine Diesel, o Heavy Fuel Oil (HFO) com a utilização de scrubers, o LNG, e a aposta mais recente, o Methanol.

Entramos agora numa das áreas que teve de lidar com imensos desafios complexos, os serviços portuários. Sendo esta uma das áreas na qual o impacto do COVID-19 e do incidente no Canal do Suez foram mais sentidos.

Apesar dos portos se terem mantido operacionais, os impactos desses acontecimentos resultaram em congestionamentos, cada vez mais sentido nos dias de hoje, com os níveis de fiabilidade nos serviços marítimos muito em baixo, uma clara falta de equipamento, fulminando numa disrupção das cadeias logísticas.

Mais uma vez revendo uma das megatendências originárias no período de confinamento, o disparo do E-commerce.

Foi a partir deste que as expectativas dos consumidores, estiveram mais focadas num rápido acesso à mercadoria, o que implica obviamente, uma melhoria nas instalações logísticas, inclusive portuárias.

Os portos, dado esta imediata necessidade de inovar nos seus serviços, começaram a ter uma postura mais investidora em tecnologias, que lhes permitem então monitorizar toda a sua operação logística de uma forma mais abrangente, servindo de suporte na tomada de decisão e fazendo com que toda a informação sirva com um impulso para a obtenção de maiores níveis de eficiência.

É com isto que então, o RMT refere vários aspetos que devem ser tomados em conta, para que se comece a pensar à escala global, no conceito de Greener e Smarter Ports, fornecendo assim uma lista com os fatores que influenciam essa mudança e os indicadores que apontam para o sucesso nas várias vertentes desses portos.

Capítulo 3 – Taxas de frete, custos do transporte marítimo e impactos nos preços

Este 3º Capítulo, aborda uma temática mais financeira do transporte marítimo, fazendo uma análise aos recentes desenvolvimentos nas taxas de frete e nos custos do transporte.

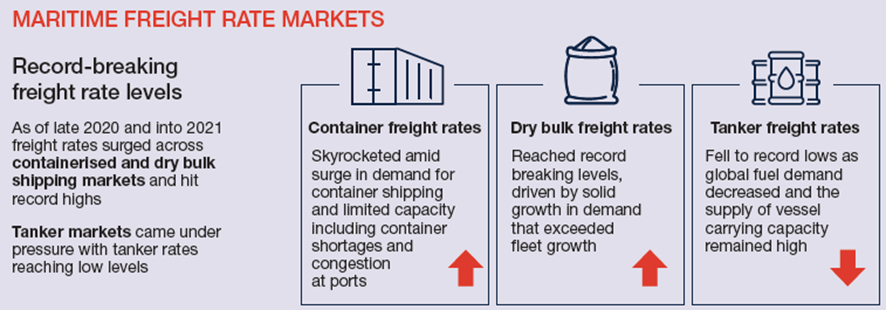

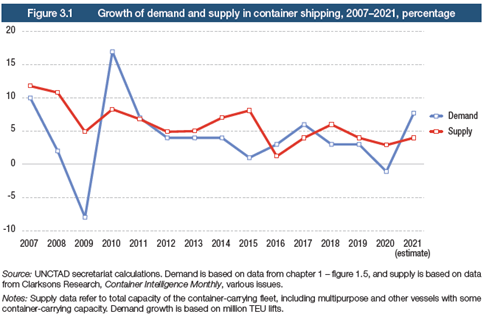

Desde o ano de 2020, que se têm atingido valores recorde, quando observamos as taxas de frete em carga contentorizada e dry bulk.

Como esperado, nas primeiras instâncias de confinamento, houve uma quebra da procura para a carga contentorizada. Dado isto, os operadores decidiram mitigar os custos e gerir a capacidade dos seus navios, mantendo as taxas de frete.

Mas ao contrário do esperado, os níveis de procura voltaram a subir, até mais do que anteriormente à pandemia.

Os operadores marítimos, já com as suas medidas postas em práticas, foram apanhados desprevenidos, causando vários dos constrangimentos que podemos evidenciar hoje em dia, como o congestionamento portuário, a corrente escassez de contentores, atrasos e um aumento nas taxas e surcharges.

Esta tendência de crescimento das taxas de frete, também levantou questões sobre o comportamento do mercado e transparência na fixação dessas taxas de frete, principalmente alienado ao fenómeno de concentração no transporte marítimo de carga contentorizada, pelos valores da tabela de Top 10 da Alphaliner, podemos entender que apenas os maiores 10 operadores marítimos controlam um total acumulado de 84,7% de toda a carga movimentada globalmente.

Será que as estratégias de crescimento utilizadas pelos operadores marítimos (M&A, Joint Ventures e Alianças) deveriam ser alvos de mais intervenções por parte dos governos, de forma a mitigar quaisquer práticas desleais de mercado?

Analisemos agora de que forma estes aumentos generalizados das taxas de frete afetaram os resultados financeiros dos Operadores Marítimos.

Apesar do efeito negativo que o setor marítimo está a sentir, existe uma exceção, a carteira da maior parte dos players no setor marítimo.

O ano de 2020, financeiramente foi positivo, com lucros estimados em 25,4 mil milhões de dólares, mas é ao observarmos os lucros do shipping no ano de 2021 que conseguimos realmente compreender o efeito financeiro que o aumento das taxas de frete teve para os operadores.

Apenas no 1º Trimestre de 2021, os lucros registados foram de 27,1 mil milhões de dólares, superando assim em apenas 4 meses a totalidade dos lucros registados no ano anterior.

A previsão dos lucros para 2021, estava nos 100 mil milhões de dólares. Afirmamos agora que essa previsão estava totalmente errada, uma vez que com informações mais recentes, lançadas pela Drewry no seu relatório Container Forecast, podemos verificar que os lucros do Shipping alcançaram um valor histórico de 190 mil milhões de dólares.

Isto pode não ficar por aqui: no seu relatório mais recente, a Drewry avisou que os resultados para 2022 ainda podem ser melhores, talvez conseguindo mesmo passar a barreira dos 200 mil milhões de dólares. Todos estes estudos trazem grande ânimo tanto para as organizações como para os seus acionistas.

É importante analisar também outros tipos de mercados além da carga contentorizada, para conseguir entender como estes se comportaram dados os atuais desafios.

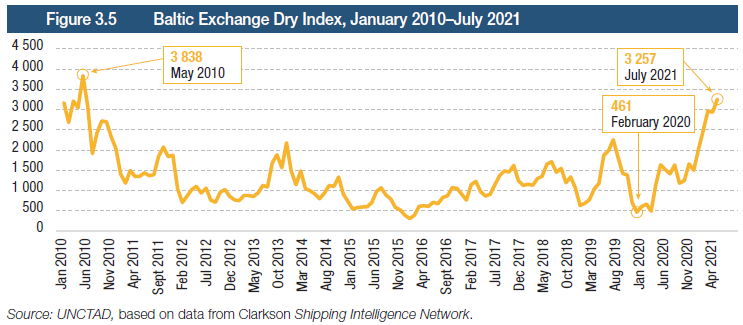

Para tal iremos olhar para o Baltic Dry Index (BDI), indicador que permite medir os preços aplicados ao transporte marítimo de matérias-primas, nas principais rotas de transporte das mesmas. Este é considerado de extrema relevância para a atividade económica, pois consegue “prever” quais as tendências para a produção de matérias primas e bens que resultam da sua transformação.

Existem alguns fatores que podem influenciar a performance do BDI, nomeadamente a procura de commodities, a capacidade de transporte existente e a sazonalidade.

Ao analisar o gráfico, é possível destacar 2 momentos importantes. O primeiro associado ao choque inicial da pandemia, onde uma quebra na procura resultou numa descida nas taxas de frete para o transporte de granéis sólidos, com o BDI a atingir o valor de 461. O segundo momento, em contraste com o primeiro, devido principalmente a um aumento na procura de matérias primas, particularmente pela importação de minério de ferro e grau por parte da China, elevando assim o BDI para um valor de 5516 em outubro de 2021, sendo este o valor mais alto da última década.

Se é verdade que o aumento das taxas de frete teve impactos financeiros positivos para alguns, também é verdade que veio prejudicar bastante economias mais frágeis e claro os consumidores finais.

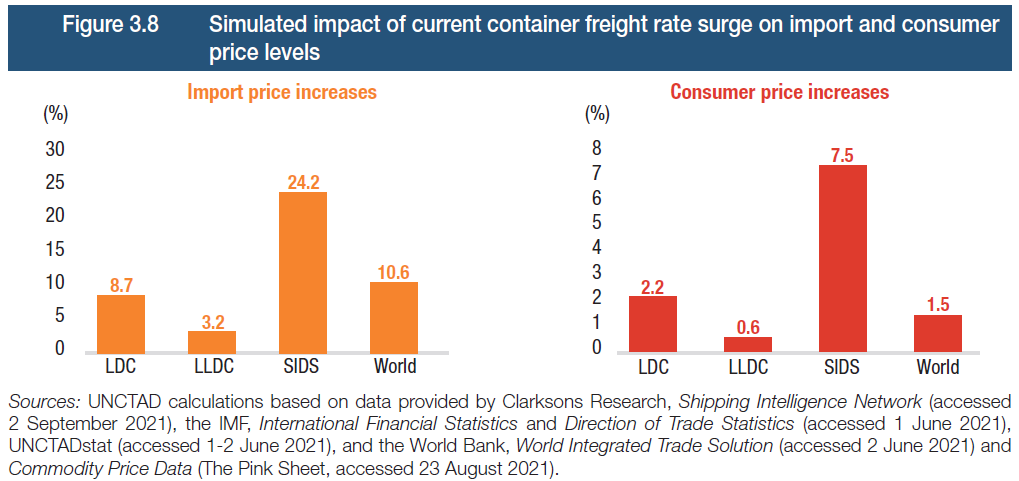

Com base num estudo sobre os impactos do aumento das taxas de frete, realizado pela UNCTAD, podemos observar de que forma este foi impactante para os preços de importação destas economias menos desenvolvidas e de que forma afetou os preços dos consumidores finais.

Em termos de preços de importação, foi sentido um maior impacto em SIDS, pela sua alta dependência das importações por via marítima, sendo que como resultado pode-se contabilizar um acréscimo em 24,2% no preço das importações. Em contraste temos as LLDCs, onde a dependência da via marítima para as suas importações é baixa, com um aumento apenas de 3,2% nos preços de importação.

Como é de esperar, um aumento de preços na importação, terá o seu impacto no preço pago pelos consumidores, claro que de forma mais reduzida já que são consumidos mais produtos dos que estão envolvidos em trocas comerciais.

Em SIDS o aumento é mais significativo com um aumento de 7,5%, em LDCs um aumento de 2,2% e por fim os LLDCs o aumento é menos significativo, de apenas 0,6%.

Aumentos nas taxas de frete causarão maiores aumentos nos custos de produção de economias mais pequenas, minimizando assim as suas vantagens competitivas. Isto irá dificultar os seus esforços para alcançar objetivos de desenvolvimento sustentáveis.

3.4 - Variação de preços em tipos de produtos

Taxas de frete mais altas terão um impacto maior nos preços de certos produtos para os consumidores, nomeadamente produtos que estão mais integrados numa cadeia de abastecimento global, como computadores, mobília e componentes eletrônicos.

Estes são normalmente transportados de grandes centros de produção, como a China, para grandes centros de consumo, como a Europa e América do Norte, onde como já observado se verificaram os maiores aumentos das taxas de frete. É neste tipo de bens que os custos do transporte marítimo têm um maior impacto no preço final para os consumidores, 2,6%, enquanto para outros produtos o impacto é de apenas 1,2%, em média.

0 Comentários